[COMMUNIQUÉ DE PRESSE] Marché automobile : la chute se confirme et elle devrait durer.

COMMUNIQUÉ DE PRESSE

Paris, le 1er mars 2020

Après une chute de 13,5% en janvier, le marché automobile neuf affiche en février une nouvelle baisse de 2,7%. Au cumul des deux premiers mois de l’année, le marché régresse de 7,8%.

Certes les ventes continuent de faire les frais des achats d’anticipation réalisés fin 2019 pour échapper au durcissement des malus, certes un nouveau changement au 1er dans la mesure des émissions de CO2 pour le barème du malus a pu générer de l’attentisme, certes enfin la chute semble moins marquée en février qu’en janvier (- 13,5%), mais la correction des volumes n’en est pas moins sévère et, pire encore, elle est certainement durable.

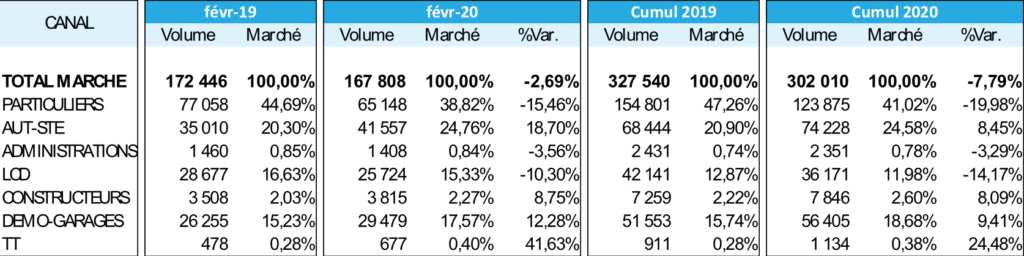

La demande des ménages a flanché…

Le meilleur baromètre du marché reste la demande adressée par les ménages qui recule encore de 15,5% en février après un plongeon 24,4% en janvier. Au cumul deux mois, la chute est exactement de 20% côté ménages. Tensions sociales persistantes et incertitudes macro-économiques croissantes liées au nouveau Coronavirus ont eu raison de l’appétit des particuliers pour la voiture neuve. Un levier permet pourtant encore de limiter la casse. Le nombre de voitures neuves financées en leasing (la location avec option d’achat – LOA – très majoritairement, et la location longue durée – LLD – marginalement) n’a quasiment pas diminué en glissement annuel en février (-0,4%). Le leasing assure en février comme sur les deux premiers mois de l’année plus de 42% du marché des ménages (contre 38% pour l’ensemble de l’année 2019).

… celle des sociétés se reprend

À l’opposé des ménages, les entreprises (hors professionnels de l’automobile) ont accru leur demande en février. Les immatriculations aux sociétés qui avaient perdu sur un an 2,3% en janvier, se sont redressées en février de 19%. Pour les deux premiers mois de l’année, la hausse est de 8,5%. La progression provient principalement des financements en location longue durée qui pour les sociétés a augmenté de 23,5% en février et de 12% sur les deux premiers mois de l’année. 55% de la demande des sociétés est assurée par la LLD depuis de le début de l’année. Tous canaux de demande confondus (ménages, sociétés et professionnels de l’auto.), le financement en LLD est en hausse au cumul 2020 de +7,5%.

Les canaux tactiques font presque le plein

L’ensemble des ventes auprès canaux dits tactiques (véhicules de démonstration, loueurs courtes durée et constructeurs) est comme en janvier clairement en hausse. Les ventes de démonstrations aux concessionnaires et aux garages ont cru de 12,3% en février (après 20% en janvier). Sur deux mois, elles gagnent 9,4% et représentent 18,7% du marché total. Les constructeurs « s’immatriculent » également davantage de véhicule. Après +2,3% en février et +3% en janvier, leur poids sur le marché est de 2,6%. Ces deux canaux qui permettent de maintenir un certain niveau au marché et aux taux d’utilisation des capacités de production continueront de se développer tant que la demande naturelle des ménages sera faible. Sans compter que ces débouchés s’orientent préférentiellement vers les voitures les moins émettrices de CO2 permettant ainsi de converger plus aisément vers les objectifs exigeants fixés par la commission européenne.

À l’opposé, la demande des sociétés de location courte durée continue (LCD) de s’enfoncer. En phase avec la dégradation des perspectives du tourisme, les ventes aux entreprises de LCD ont reculé de 22 et 10,3% en janvier et février (-14,2% sur deux mois).

Sources Autoways

L’occasion en forme

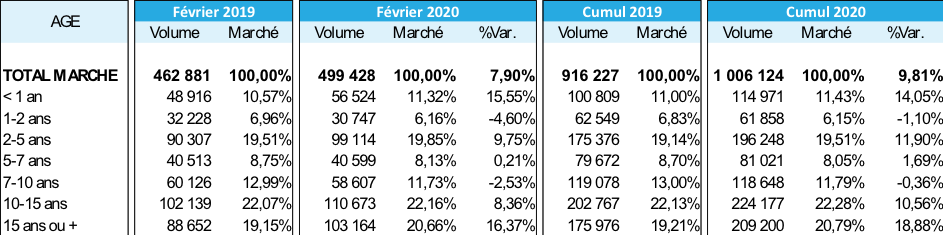

Si les ménages sont si rares sur le marché du neuf, c’est qu’ils se reportent massivement sur le marché de la seconde main… où les bonnes occasions sont de plus en plus nombreuses comme l’indiquent la nouvelle hausse de 9,8% de ce marché le mois dernier. Les dynamiques de demande en fonction de l’âge des voitures sont édifiantes. Quand le marché du neuf flanche, on pousse davantage de véhicules de démonstrations dans les show-rooms. C’est ce qui s’est passé en 2019 et début 2020. Mécaniquement, on observe quelques mois plus tard un regain des ventes d’occasions récentes. En février 2020, les ventes de VO de moins d’un an ont ainsi gagné 15,6% (14% sur deux mois 2020). Ensuite, viennent les VO retours de leasing. Après la période de location mensuelle de leur voiture, plus de 95% des clients décident de ne pas lever l’option d’achat. Ils restituent donc leurs véhicules dont l’âge moyen se situe autour de 3 ans…

L’arrivée des premières cohortes de VN financés en leasing génèrent ainsi aujourd’hui des offres d’occasion relativement récentes qui viennent faire concurrence au marché du neuf. En février et sur deux mois 2020, les VO de 2 à 5 ans ont progressé de 9,8 et 11,9%. En dehors de ces deux créneaux bien précis, les ventes de VO d’âge intermédiaire, 1 à 2 ans et 5 à 10 ans, sont plutôt stables. En revanche, la demande accélère à nouveau pour les véhicules anciens et très anciens. Les ventes de VO de 10 à 15 ans d’âge croissent de 8,4% en février et de 10,6% sur les deux premiers mois de l’année. Pour les plus de 15 ans, les progressions sont respectivement de 16,4 et 18,9% sur les mêmes périodes. Or ces deux catégories d’âge privilégiées par les ménages les plus contraints économiquement sont loin d’être anecdotiques. Elles représentent en effet à part quasi égales, plus de 43% du marché de l’occasion en 2020…

Il n’y a fondamentalement pas de raison pour que ces mécaniques s’inversent à court terme. La concurrence du marché VO sur le neuf se maintiendra en 2020. Elle pèsera lourd sur le développement des ventes de véhicules neufs auprès des ménages. La baisse du marché neuf ne fait que commencer.

Sources : Autoways

L’électrique et l’hybride décollent, l’essence en baisse de régime, la dédiésélisation marque une pause

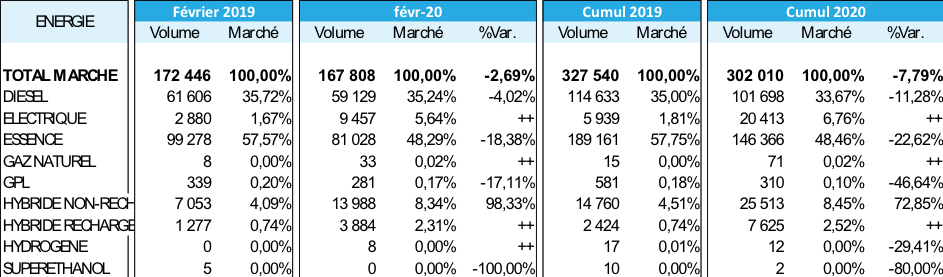

L’autre changement majeur et structurel en 2020, c’est la répartition par énergie et propulsion des ventes. Objectifs CO2 obligent, l’électrification continue d’accélérer en 2020.

Les ventes de véhicules 100% électriques (VE) ont plus que triplé en février et sur les deux premiers mois de l’année, tout comme celles des hybrides rechargeables (PHEV). Les VE et PHEV ont représenté respectivement 5,6 et 2,3% du marché en février et 6,8 et 2,5% sur deux mois. Les véhicules rechargeables assurent ainsi 9,3% du marché total.

Leur double comptage – cette année seulement – dans le calcul des émissions moyennes de ventes poussent évidement les constructeurs à en faire la promotion auprès des clients et des distributeurs dont les primes commerciales sont plus étroitement liées à la pénétration de ces véhicules vertueux. Les modèles électriques se sont multipliés dans les concessions et les ménages sont plutôt réceptifs à ces nouvelles offres qui leur assurent de substantiels bonus : plus de 7% d’entre eux ont opté pour le VE depuis le début de l’année (1,1% pour le PHEV). Les sociétés (hors professionnels de l’automobiles), dont le bonus VE a été divisé par deux en 2020, sont- elles moins enclines à choisir le VE qui n’a représenté que 4,4% de leurs achats en janvier et février. Elles se montrent en revanche plus intéressées par les PHEV et leur autonomie supérieure (3,9% de la demande société depuis le début de l’année).

L’hybride non rechargeable a également vu sa part doubler en février par rapport à 2019. Son attrait est plutôt partagé entre ménages (8,7% de leur demande 2020) et les sociétés (7,1%). Ce sont les modèles propulsés à l’essence qui font quasi seuls les frais de l’électrification du marché. Leurs ventes ont reculé de près de 18,4% en février et sur deux mois la pénétration de l’essence (48,4%) a reculé de 9 points par rapport à 2019. La baisse de la pénétration du diésel (33,7%) n’a elle été que d’un point sur un an. Les ventes diésel reculent moins vite que le marché en févier (-4%). Leur part de marché auprès des ménages a même augmenté d’environ deux points à 22,8% au cumul 2 mois 2020. Un seuil plancher pourrait avoir été atteint.

Cette technologie reste avantageuse pour les ménages gros rouleurs, surtout avec la baisse des carburants en cours. Le diésel reste enfin de loin la solution préférée des sociétés (hors professionnels de l’automobile) qui depuis le début de l’année la choisissent dans 58% des cas (contre 64% en 2019).

Sources : Autoways

Téléchargez le Communiqué de presse ici : Autoways_CP_01032020

Demandes d’interviews et Contact presse :

Eva Lekic // eva.lekic@c-ways.com // 06 12 12 45 17

À propos de Autoways

__________________________

Autoways est détenteur indépendant d’une licence d’exploitation du SIV délivrée par le Ministère de l’intérieur (référence AS n°53 – n° SMD : 2018-137) et offre aux professionnels de l’automobile de nouvelles capacités d’analyse et d’anticipation. Autoways appartient au cabinet de conseil en marketing d’anticipation fondé sur les data sciences C-Ways, qui a pour ambition de mettre la data science au service des solutions stratégiques et marketing. www.c-ways.com

Les chiffres clés Autoways :

+ 50 000 mouvements traités par jour

+ 15 000 000 mouvements par an

+ 60 000 000 lignes de parc (tous véhicules – VP, VUL, VI) référencés + 20 000 000 de parcours clients recréés